子親ローンが注目される背景

多くの日本企業、特に製造業は中国に製造拠点を構え、事業展開をしてきました。事業展開が上手く進み、中国現地子会社にて資金が溜まっているケースも増加しております。その資金を配当や子親ローンという形で日本に還流させることは一つの手段です。今回は中国現地法人から日本企業への子親ローンの概要を記載します。

配当金との違い

子親ローンを検討する際に、配当金と比較されることが多いため、まず配当金について振り返ります。

配当条件と必要書類

2013年9月以降、配当金の送金は外貨管理局への事前承認が不要となりました。配当実施には、繰越欠損金を補填するこが前提となります。

但し、1件あたり5万ドル相当額を超える配当を行う場合には、以下のような書類を銀行に提出する必要があります。

| 外貨建て | 人民元建て |

| ・董事会決議書 ・税務備案 ・監査報告書 |

・董事会決議書 ・税務備案 ・監査報告書 ・クロスボーダー人民元決済支払証明 |

配当金送金に伴う税制

日本の親会社向けに配当を行う場合、配当元本に対して配当源泉税10%が発生します。また、日本側で外国税額控除が可能な場合は、配当元本金額の95%が益金不算入となります。

配当スケジュール

中国の会計期間は毎年1月から12月と決まっています。翌年5月までに確定申告を実施、現地法人の株主会・董事会の配当決議を経て源泉税を支払った後に、配当送金となります。毎年早ければ5~6月に配当が始まります。

子親ローンの条件・手続き

外貨建て子親ローンは、2014年に国家外貨管理局が大幅に規制を緩和。その結果、貸付可能額は「所有者権益30%」となり、また2年間の貸付期間の上限も撤廃されました。

人民元建て子親ローンは、2016年に貸付人と借入人との間に持分関係があること、限度額は所有者権益の30%までとすること、原資は借入金は不可であること、が明確化されました。

配当と子親ローンのどっちを選ぶ?

会社によって、それぞれの事情があると思いますが、一番重要な点は、他の地域・エリアと比較した中国事業に対する考え方の違いかと思います。中国以外のエリアを強化したく、そのために資金を還流させたいと考えるのであれば、「配当」がより適していると考えられます。一方で、中国の事業を更に強化していきたい、一時的な余剰資金を運用したいというニーズであれば、「子親ローン」が適しています。

| 配当 | 子親ローン | |

| 上限額 | ・配当可能利益の範囲内 ・外貨、人民元どちらも可能 |

・所有者権益の30% ・外貨人民元どちらも可能 |

| 実行時期・所要期間 | ・毎年5~8月にかけて | ・いつでも可能 |

| コスト | ・配当金額に対する源泉税 | ・利息金額に対する源泉税 ・支払利息 |

| その他 | ・日本本社は単体利益増加 | ・子会社の配当可能利益の有無に関わらず実行可能 |

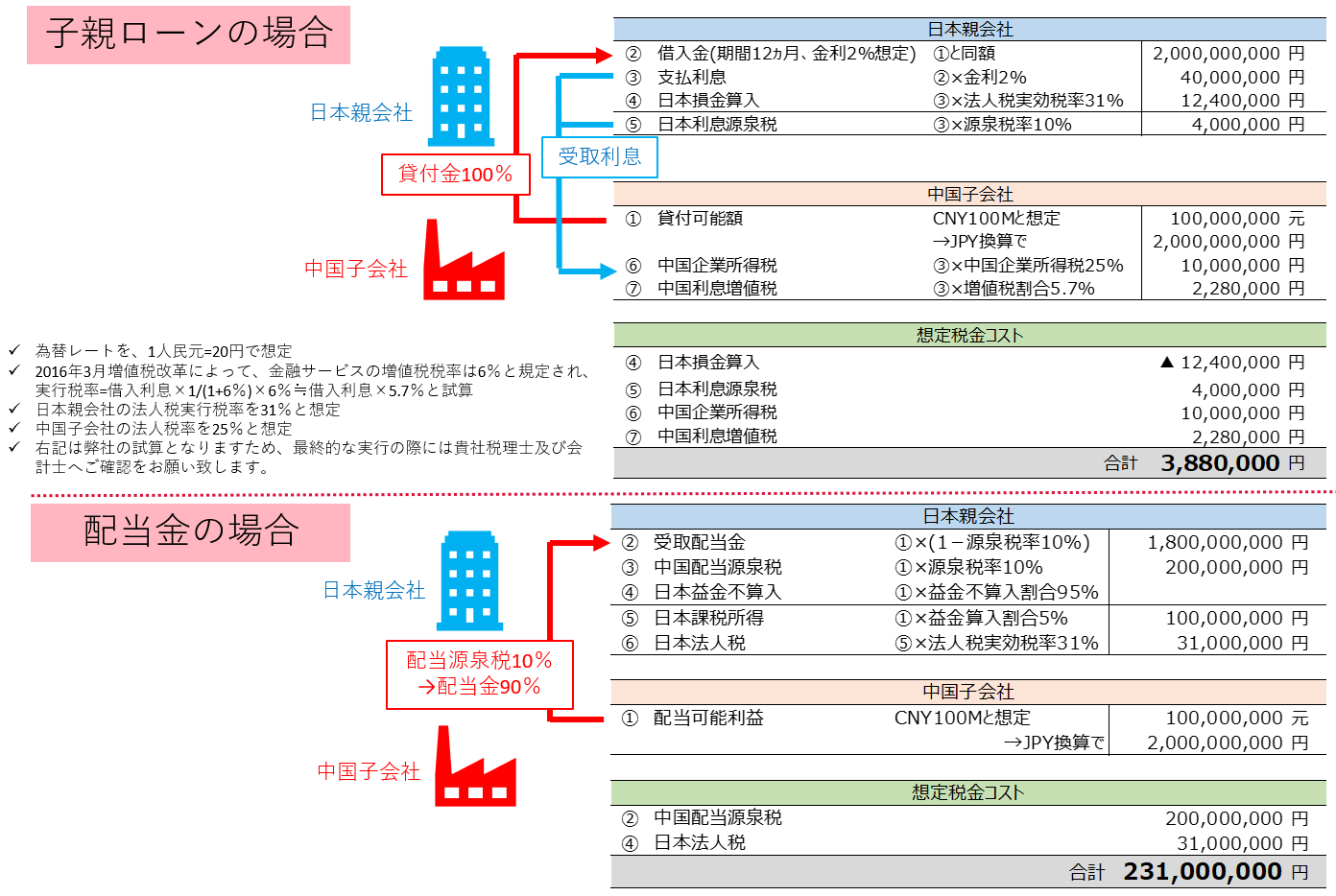

税金面での違い

その他、選択する際に重要なポイントなるのは税金面での違いです。シミュレーションをご参考下さい。

いかがでしたでしょうか。ご参考になりましたら幸いです。